ワンルームマンション投資 or 生命保険?

生命保険の代わりになるの?

どれくらいの金額になるの?

全て生命保険はやめてもいいの?

ワンルームマンション購入を検討している時に営業マンから「ワンルームマンション投資は生命保険と同じように家族にお金が残せますよ!」とか言われたことはありませんか?「それって本当なの?」と思う方もいるかと思います。

そんな疑問にアラジンがお答えします。

結論から言うと…

生命保険代わりになり、3,000万円以上の生命保険に匹敵します。

ただし、生命保険は全てやめてはダメです。

その理由を不動産業界歴10年以上のアラジンが詳しく解説していきます。

なぜ代わりになるの?

なぜワンルームマンション投資は生命保険の代わりになるのか説明していきます。

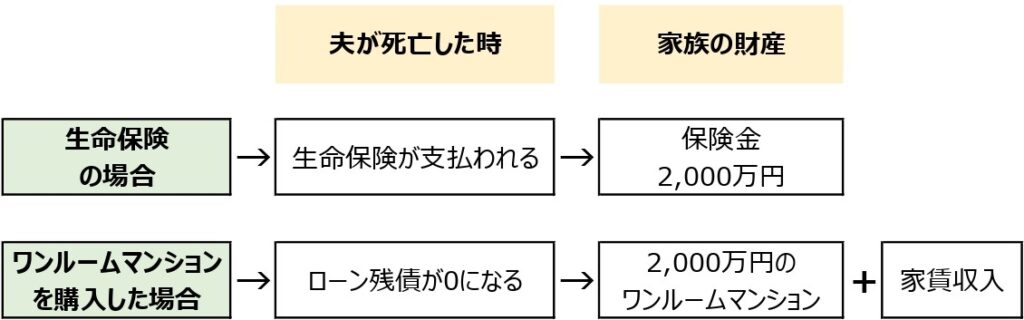

なぜかというと、ローンを組んで購入すると団体信用生命保険というものが付いており、これは契約者が亡くなったり高度な障害者になったりしたら保険で残債を返済してくれるものです。

なので家族が「大黒柱の収入がなくなってしまい支払いができない…。」なんてことを心配する必要がなくなるのです。

残債0で家族に相続できる

例えば、ローンの返済途中に支払いをしている夫が死亡したとすると団体信用生命保険でローン残債は0になります。

そうすると、家族には無借金のワンルームマンションが残ります。そのワンルームマンションを家族は売却して現金化しても良いですし、貸し出して家賃をもらい続けても良いのです。

生命保険は家族に現金を残すことができますが、ワンルームマンション投資は不動産というかけがえのない資産を残すことができるのです。

以上の理由から、ワンルームマンション投資は生命保険の代わりになるのです。

ワンルームマンションは売却して現金化することもできますし、貸し出して家賃収入を得ることもできるので、残された家族にとってプラスになるのは間違いないです。

具体的な保険金額は?

ワンルームマンション投資はどれくらいの生命保険金額になるのか気になっている方もいらっしゃると思いますが、約3,000万円以上の生命保険金額になると考えてもらって大丈夫です。

例えばあなたが資産価値が2,000万円のものを無借金で相続したとして…

売却すれば2,000万円の生命保険に入っていたのと同じだよね。

とはなりません。それ以上の価値があります。

売却しないで所有していれば、半永久的に家賃収入が入り続けるからです。

家賃収入を得られる

例えば、40歳の夫がワンルームマンション購入後に死亡し、40歳の妻が相続したとします。

妻が90歳まで長生きしたら50年間家賃収入が入ってきます。

相続したマンションの家賃が8万円だったら

8万円×12ヶ月×50年間=4,800万円

の収入になるのです。

「さすがにこれはあり得ない!」と言う方もいるかと思います。築年数が経つと家賃が下がり、空室になることもあります。

ですが、物価が上がり資産価値と家賃が上がる可能性だって十分にあるのです。

仮に少なめに想定して、50年間の家賃収入が4,800万円の半分の2,400万円だったとしても

2,400万円の家賃収入+資産価値=3,000万円以上の資産になります。

生命保険<ワンルームマンション

なので、ワンルームマンション投資は3,000万円以上の生命保険金額になります。

家賃収入と資産価値を考えると生命保険よりも多い金額がもらえることになるのです。

生命保険は解約してもいい?

ここまで読んで「じゃあ生命保険なんて解約しちゃえばいいんじゃない?」なんて考えるかもしれませんが、待って下さい!生命保険は全て解約してはいけません。

理由は団体信用生命保険のデメリットとして、生命保険に比べて現金化するのに時間がかかり、換金性が悪いからです。

保険を厳選する

短期的に見れば、生命保険をやめると保険料の節約にはなります。

ただ、もしもの時に現金が必要になった場合に困るので、全てやめるのではなく保険の見直しをし、保険金額を減らして保険料を抑えるだけにした方が良いです。

あまり必要のないオプション等を契約している人もいるかと思うので、一度自分の保険の契約内容を確認してみた方が良いかもしれません。

必要な保険は契約する

団体信用生命保険だと換金性が悪く手続きに時間かかる為、いざという時にまとまったお金に困る可能性があるので、まずは解約する前に生命保険は見直しをすることをお勧めします。

生命保険の代わりになる資産性がある

ワンルームマンションは1戸でも生命保険の代わりになるだけの資産性があります。

ですが、保険としては万能ではないのでワンルームマンションの特徴を理解して生命保険には入っていた方が良いです。

ワンルームマンションを複数戸持ってれば、自分にもしものことがあったら自分に代わって一家の大黒柱として家族の生活を守ってくれるので、生命保険の代わりになるということなのです。

補足

ちなみにワンルームマンション購入をきっかけに生命保険だけでなく、医療保険まで解約しちゃう人がいますがそれは絶対にやめて下さいね!

基本的にワンルームマンションの団体信用生命保険に医療保険は付いていないので…

高額な医療費が掛かる時は医療保険が必要です。

※一部には付いているのもありますが、毎月のローンの返済額を保障するだけで医療費を保障するわけではありません。

生命保険と医療保険の違い

参考URL : https://www.aflac.co.jp/soudan/guide/contents/base/insurancedifferences.html

現在、購入を検討していたり既に購入済みの物件についてアラジンに相談したいことがある方は、LINEの無料相談をしているので良かったら利用して下さいね!

下記に詳しいことが書いてあるので見てみて下さい。

投資にお悩みの皆様へ

あなたは1Rマンション投資に対してこんなことを思っていませんか?

・営業マンは良いことしか言わないな…

・セミナー講師はメリットしか話さない…

・営業マンは本当のことを言っているのか

・嘘をつかれているのではないか…?

・新築1Rマンションに関してはネットでも書籍でも悪いことしか書いてない…

・買ったことを心の底から後悔している…

私のお客様も私に出会う前は同じようなことを不安に思っており、購入に踏み切れない方が多くいらっしゃいました。

踏み切れない理由としては、信用できない、不安、騙されているのでは?などの理由が大半を占めていました。

ほとんどの不動産屋に相談してもこぞって『他社の物件はダメ、自社の物件があなたにとって1番メリットがあるんですよ!』のような言葉を並べてきます。

なぜなら不動産屋はあなたに自社のマンションを売ることが仕事で、あなたに他社のマンションを勧めても1円の利益にもならないからです。

なので相対する営業マンに話をしたら、あなたの利益に関係なく100%自社のマンションを何かと理由をつけて売られるのです。

失敗しない為にはどうすればいいのか?

それはあなたに物件を売らないプロに相談すれば良いのです。

あなたのまわりに1Rマンション投資家の知り合いがいれば、その人に話を聞くのが一番良いでしょう。しかし、知り合いにプロの1Rマンション投資家がいるという方は少ないと思います。

私の体感ですが、1Rマンション投資家の8〜9割はなんちゃって投資家で知識はそんなに持っていない方が大半です。

相談する相手なんていない!

・身近に相談する相手がいない

・独学だけで勉強するのは不安

・絶対に失敗したくない

・既に持ってるけど後悔している

・騙されているかもしれない

・わからないけれど漠然とした不安がある

etc…

そんなことでお悩みの方、安心して下さい。

私アラジンは、そんなお悩みがある方向けのLINEの友だちサービスを始めました。

各種サービスをご用意していますが、特にお勧めなのは『個別無料相談』です!

『個別無料相談』はアラジンと直接やり取りできる相談サービスです。ぜひこの機会にご利用下さい。

まずはLINEの友だち追加からお気軽にどうぞ!詳しくは下記バナーのクリックをお願いします。

LINEの友だちサービスを実施中

①アラジンにLINEで個別無料相談

②投資の勉強で10万円程稼ぐ方法

③投資前に使えるツール3選プレゼント

④アラジン解説付きのLINE配信

以上のことを無料で受けられます!

気になる方は、下記バナーよりクリックをお願いします!

最後に

最後に私が1Rマンション投資でお悩みの方に伝えたいのは、投資を成功するには失敗するリスクを減らしていくことです。そして失敗のリスクを減らす為には、正しい知識を身に付ける必要があります。

このブログやLINEの友だちサービスを通して少しでも多くの皆様に正しい知識を身に付けてほしいと思っています。

一人で悩んでいてもなかなか埒があきません。

これを機にアラジンのLINEの友だちサービスを活用してみませんか?

まずは友だち追加からお気軽にどうぞ、後悔はさせません。

不動産投資で若いうちに不労所得を作り、節約ばかりの老後から脱却して将来は本当に自分のやりたいことができる生活を手に入れましょう。

管理人アラジンのプロフィール

✓30代の既婚で娘が1人

✓1Rマンション投資業界歴10年以上

✓総販売戸数100戸以上

✓7年間会社員として勤務

✓現在は複数社とフルコミッション契約(完全歩合制)

✓営業方法はお客様からの紹介のみ

※現状、私がブログやLINE相談でマンションを販売することはありません。

(ブログで業界のタブーに触れているので本名は伏せています)

コメント